Sebagai bentuk layanan pinjam meminjam uang berbasis teknologi informasi yang mempertemukan pemberi pendanaan (individu / perusahaan) dengan pihak penerima pendanaan, peer to peer lending berkembang pesat di Indonesia. Hal ini terlihat dari hadirnya perusahaan- perusahaan serupa di Indonesia yang telah terdaftar maupun berizin di OJK.

Akan tetapi, perlu diketahui bahwa sebelum memutuskan untuk bergabung menjadi bagian dari pemberi pinjaman di peer to peer lending, ada 5 poin yang harus dipahami terlebih dahulu. Berikut ini dia informasinya:

- Legalitas peer to peer lending.

Pastikan peer to peer lending telah memiliki izin resmi ya seperti iGrow yang telah resmi Berizin dan Diawasi oleh Otoritas Jasa Keuangan (OJK).

- Pahami Cara Kerja Peer To Peer Lending

Sebelum memutuskan untuk menjadi bagian dari peer to peer lending, perlu Anda ketahui bahwa setiap layanan P2P lending yang ada tentu memiliki cara kerja yang berbeda-beda. Hal inilah yang menjadi penentuan bagi Anda untuk benar-benar memilih P2P lending yang jelas dan Anda butuhkan.

Adapun cara kerja di iGrow dapat dijelaskan melalui step berikut:

- Transparansi

Berbeda perusahaan maka, berbeda juga sistem transparasi yang disajikan, namun setiap P2P lending yang memiliki legalitas resmi dari OJK telah memiliki kriteria sesuai yang diatur oleh peraturan OJK.

Apaun berikut transparansi yang diterapkan oleh iGrow mengacu kepada aturan yang diterapkan oleh OJK:

- Tersedia informasi mengenai Pt. iGrow Resources Indonesia, TKB90, informasi direksi serta pemegang saham, legalitas, laporan keuangan iGrow, total outstanding, total dana tersalurkan, disclamir resiko, informasi untuk layanan pengaduan dan informasi lainnya.

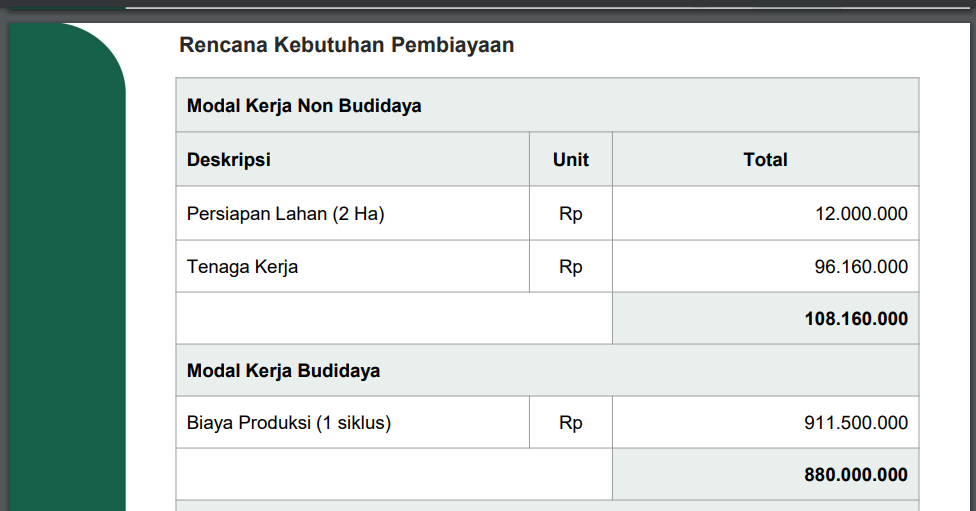

- Pemberi pendanaan juga dapat mengetahui besar pendanaan yang dibutuhkan penerima pendanaan, rencana kebutuhan pembiayaan, dan siklus penjualannya melalui prospektus yang disajikan disetiap proyek pendanaan.

- Para pemberi pendanaan dapat memantau proyek yang didanai setiap bulan pada fitur pelaporan yang tersedia.

- Pemberi pendanaan juga dapat melihat estimasi margin yang didapatkan untuk proyek pendanaan yang ingin didanai.

- Proses Seleksi Terhadap Mitra Kerja

Memastikan bagaimana peer to peer lending melakukan seleksi terhadap calon penerima pendanaan juga menjadi salah satu pertimbangan untuk melihat kredibilitas perusahaan melakukan uji kelayakan terhadap proyek pendanaan yang ingin didanai.

iGrow sendiri telah menerapkan seleksi ketat terhadap calon penerima pendanaan dengan memastikan kredibilitas calon penerima pendanaan, melalui langka berikut:

- Screening kelengkapan dokumen calon mitra meliputi data atau dokumen: pribadi, legalitas, dan proposal usaha.

- Credit scoring terhadap entitas usaha dan seluruh pengurus.

- Analisa kelayakan bisnis mitra meliputi: prospek jenis komoditi di pasaran, keahlian dari pengalaman mitra operator di bidang komoditi tersebut dan kepastian offtaker.

- Melakukan verifikasi dan validasi terhadap calon mitra penerima pendanaan melalui kunjungan langsung oleh tim internal iGrow ke lokasi lahan dan mitra offtaker.

- Mitigasi Resiko yang Diterapkan Perusahaan

Sebagaimana diketahui bahwa P2P lending juga memiliki keuntungan dan resiko yang tinggi. Oleh karena itu, setiap perusahaan P2P lending memiliki langkah mitigasi resiko untuk meminimalisir resiko yang terjadi.

Sebagaimana sesuai aturan dari Otoritas Jasa Keuangan (OJK) iGrow telah melakukan mitigasi resiko dengan 3 proses:

- Proses Awal dilakukan dengan langkah berikut:

- Memastikan penerima pendanaan telah memiliki kontrak dengan offtaker (pembeli).

- Penerima pendanaan adalah entitas berupa koperasi, gabungan kelompok tani, CV dan atau PT yang telah memiliki legalitas resmi dan secara scale of economy-nya juga menarik agar lebih efesien dan efektif.

- Fasilitas pendanaan diberikan untuk pelaku usaha yang sudah lama berjalan (peningkatan usaha) bukan bisnis baru.

- Due dilligence dan credit scoring yang baik secara kuantitatif dalam hal ini igrow bekerjasama dengan Pefindo Biro Kredit.

- Mitigasi Resiko di Tengah Proses:

- Monitoring secara bulanan di setiap lokasi penanaman oleh tim surveyor lapangan.

- Asistensi dan pengawasan keuangan secara rutin.

- Kunjungan dan controlling management ke masing-masing proyek pendanaan.

- Mitigasi Resiko di Akhir Proses:

- Melakukan notifikasi dan peringatan sejak H-3 bulan sebelum jatuh tempo.

- Meminta borrower untuk mulai mengalokasikan dana untuk repayment minimal 3 bulan sebelum jatuh tempo.

- Menjalankan SOP collection internal dari mulai H+1 hari sampai dengan H+90 hari.

- Jika terjadi terlambat bayar lebih dari 90 hari maka akan dilakukan salah satu penyelesaian berikut: menggunakan asuransi gagal bayar untuk meng-cover maksimum 80% dari pokok pinjaman, menggunakan pihak ketiga untuk melakukan prosedur collection.

Berikut 5 hal yang dapat dijadikan pertimbangan sebelum memutuskan bergabung di peer to peer lending. Informasi lengkap mengenai iGrow dapat diakses juga melalui website kami di: https://igrow.asia/